劳务派遣咨询热线:

15602288302 15602211129

劳务派遣咨询热线:

15602288302 15602211129

新闻资讯

联系我们

CONTACT US

服务热线

服务热线

15602288302

15602211129

座机:020-61013358

广州市黄埔东路3529号金业纸业商务中心三楼309

推荐新闻

二手房买卖的实质是合同约束下产权与资金的静态交流进程,不同于普通的商品买卖,二手房买卖静态进程随同着信息流、资金流与产权流堆叠和工夫的错配,买卖环节复杂,参与主体众多,触及新老债务人的进入和加入,买卖的长周期随同着多种不确定性与潜在风险。此外,二手房作为非规范化商品,产权信息复杂,随着市场环境的变化,买卖自行完成买卖难度不时添加,风险累积,而任何小概率事情关於买方都是难以接受的损失。

在整个买卖进程中,参与方的中心诉求在于资金与产权平安、资金和工夫效率及顺畅的买卖体验。理论中,明天经纪行业饱受诟病的突出成绩多半发生于冗杂冗长的买卖进程,随着二手房买卖量的增多、买卖的复杂度提升,提供愈加流利而平安的买卖制度已火烧眉毛。更完善的买卖制度不只意味着买卖平安,也意味着效率与体验的改善,这将使得二手房流经过程摩擦增加,买卖愈加迟滞和便捷,进而带来行业全体效率的提升。

一、二手房买卖制度的外延、要素与现状

(一)外延:六大关键环节

二手房买卖制度的外延次要包罗後期的房屋反省、产权核验,中期的资金监管、文书处置、缴税布置等,买卖完成后还需求提供必然的买卖后效劳以确保房屋在产权和物理形态上与後期披露的情况分歧,不存在纠纷或瑕疵。

房屋反省是指對房屋物理形态、运用状况、能否有瑕疵等停止信息披露和反省。房屋反省的信息提供者或操作方包罗卖方、买方、经纪人和第三方反省机构。

产权核验是指看待买卖房屋的产权、债务、户口、学区等附着权益和因运用房屋带来的水电气、物业费的交纳状况停止反省,以包管买方不用付出超出协议内容的對价。

资金监管是二手房买卖制度的中心,也是包管资金和产权平安的根底途径。普通而言,资金监管的次要方式是将房款交由第三方保管,直到产权交割的停顿满足必然条件,才由第三方领取给卖方。房款该当以怎样的方式寄存、如何处理新老债务交替与资金流转错配的成绩和满足缴税等资金分流成绩是资金监管进程中最难以解答的成绩。

文书处置是与买卖中资金流转相配合而发生的需求。买卖流程中文书冗杂、参与方众多,需求屡次信息交互和确认,在很多国度和地域都由特定的专业人员完成。

即使买卖完成,房屋的产权和物理成绩的表露依然是继续性的。确认房屋运用进程中呈现瑕疵状况的责任方和必要的赔付机制是买卖后效劳的中心。

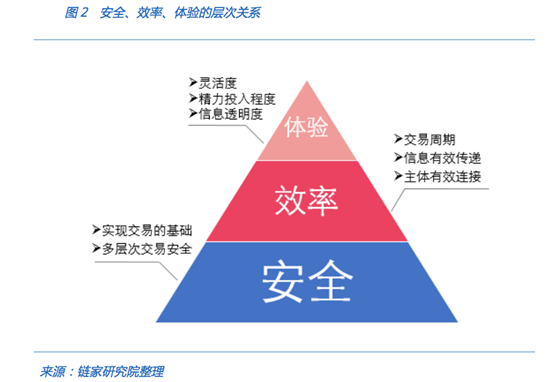

(二)三大要素:平安、效率与体验

平安、效率与体验是评价二手房买卖制度的三大中心要素,不同的市场环境中三者构成了不同的权衡方式。

平安是买卖的根底。平安意味着卖方可以按时收到商定的對价、买方可以如约取得房屋的产权并继续运用。完成买卖平安,既要包管买卖进程中的资金和产权平安,也需求预先的责任划分与索赔机制的维护。

其次是效率,效率意味着横向上参与买卖的各方可以顺畅和及时地沟通讯息,纵向上在资金划拨、产权调查、法律文书、买卖后效劳的环节間树立无效的链接。这个进程需求两头人与买卖单方不时沟通,并确保沟通的效率与精确性,高效的沟通能经常可以延长买卖周期和增加买卖纠纷的呈现。

第三是体验。一次好的体验可以定义为在平安与效率失掉保证的前提下,买卖单方在买卖流程中消耗更少的工夫和精神,具有更好的工夫和空間的灵敏度,并且能随时掌握、理解买卖的停顿情况。

在二手房买卖市场开展的初级阶段,参与者与监管者不时完善法律法规和各项制度、调整证书文档与资金流转間的钩稽关系、进步从业者的本质和才能,尽能够查找破绽增加纠纷,包管买卖平安。关於买卖平安的注重不成防止的带来了流程上的复杂化,监管的普遍化和细化。随着买卖体量添加和买卖复杂度进步,對小概率事情的风险掩盖必定带来买卖效率和消费体验的降低,并且完全消弭买卖风险也是不理想的。房产买卖高单价与低频次的特征令买卖单方团体难以接受风险——即使呈现的概率很低,这使得在买卖的环节中设定责任承当或风险共担的机制成为必需。

二、中国的买卖制度:现状与成绩

随着房屋自有率不时进步,我国二手房买卖从90年代末的零星买卖逐渐开展到占据重要位置,而城市经济开展水平与人口活动的分化招致二手房买卖流程存在较大差别。总体来说,由于开展历史长久,我国房屋买卖行业缺乏完善的法律体系,银行之間结算体系绝對孤立,买卖流程效劳行业尚处于萌芽形态,我国二手房买卖平安、效率、体验仍处于较低的层次。随着二手房买卖量的疾速增长、买卖环境的复杂化、参与主体的多元化,买卖风险与平安需求矛盾日益突出,现行买卖制度难以满足二手房主导趋向的开展要求。

因而,我们需求推进买卖流程效劳市场化,明白买卖流程效劳行业定义,引导行业安康开展,在产权信息共享、团体信誉信息的共享和第三方处置权限及信誉的认可上为企业营建更合适生长的土壤,使第三方资金监管与辅佐主体真正成为买卖单方权益最重要的维护者和责任的承当者。

(一)买卖平安:现状与成绩

我邦交易流程区域化特征分明,各地买卖量、政府监管要求以及买卖单方需求的不同,买卖流程存在较大差别,总体来说,次要分为定金、合约签署、存款请求、缴税、过户五个中心环节。

我邦交易制度的布置异样无法防止买卖流程中产权与资金交流上的工夫错配风险,屡次资金交付节点早于产权转移,产权转移之后存在尾款回收成绩。同时,随着一线城市房价疾速增长,房屋买卖资金量添加招致风险损失额度不时增大,损失影响水平加大。此外,国际房屋买卖存在特殊风险,如附着于学区房之上的户口等特殊风险。

买卖风险的表露详细表示为以下几方面。

(1)产权调查不及时或不停止,局部城市由于政府产权核验周期达10-15个任务日,查询信息绝對滞后。及时、片面、精确的产权信息是成功买卖的前提之一,相较于房屋本身的物理形态,由于产权信息无法直接直观出现、触及其他买卖之外的债务人,并需求静态反应,房屋产权的核验更具难度,也更容易繁殖纠纷。

(2)大局部地域资金监管缺位,资金转移与产权转移交织停止,且资金监管范围仅限于除去定金与存款局部的自有资金。国际二手房市场依然是典型的卖方市场,卖方为提早取得房款,抵抗资金监管,要求买方直接领取定金、首付款,存在极大的卖方违约与欺诈风险。

(3)资金监管无资金分配权限,卖方需自行解除房屋抵押,招致额定资金流和新的债权主体参加买卖流程中。解除抵押为新旧债务人进入与加入的重要环节,是二手房买卖次要风险环节。已有的国际经历制度均能构成新旧债务人进入和加入闭环,阻隔风险,如美国ESCROW制度,日本、英国、中国我国台湾经过银行结算制度,均能完成买方存款资金归还卖方存款,解除房屋已有抵押,资金不经买卖单方且卖方无需在买卖资金外筹集资金。而国际卖方需在过户前自行筹措资金,甚至借贷资金归还存款解除房屋已有抵押,在银行之外引入新的债权主体与存款资金。

不同于日本地域产权与资金同一时空转移消弭时滞,解除错配风险,也不同于美国ESCROW制度第三方公司资金监管,根据买卖单方停止资金分配,我国处理资金与产权转移工夫错配的理论仍处于初步阶段,构成我国独有的资金监管格式,多层次力气提供多种监管方式的资金监管构造,既有市场力气主导下的自行托管、四方资金监管与专业第三方资金监管,也有政府力气主导的政府监管与第三方资金监管平台。

现有资金监管格式下,我邦交易资金监管掩盖比例远远缺乏,资金监管率与资金监管单量偏低。资金监管率,即实行资金监管二手房买卖占据总体二手房买卖的比例;资金监管单量,即应监管买卖金额占据总买卖资金比例。仍以北京、上海为例,北京城五区(海淀区、丰台区、石景山区、西城区、亦庄区)由于政府强迫资金监管,资金监管率高,但资金监管单量偏低,监管资金范围仅限于除去定金与首付款的自有买卖资金,其他城区无政府强迫监管,资金监管率缺乏40%。上海地域则由于政府监管自愿选择以及卖方市场的高度强势,资金监管率缺乏10%。

(二)买卖体验:现状与成绩

好的体验直观表现为买卖单方买卖进程中工夫精神投入水平、买卖信息通明度及操持工夫地点的灵敏水平。国际买卖制度尚未能保证买卖平安与效率,买卖体验还未构成迫切需求。以後,买卖活泼地域二手房买卖量添加,政府窗口承载才能无限,曾经呈现了少量排队、拥堵。以北京市场为例,买卖单方停止产权核验、税费计算、买卖平安维护以及过户注销,单方缴税、过户需提早5-7个任务日预定,操持地点严厉限定于房管局买卖中心,产权信息不地下,产权核验周期长,买卖流程信息不通明,买卖单方无从知晓买卖形态进程,因而买卖体验处于低级阶段。

四、政策建议

纵观国际经历,买卖制度的发生与构成是不同市场条件下买卖参与方与监管方在平安、效率、体验三要素下均衡的後果,综合来看其启示在于:第一,二手房买卖的复杂性与高风险特征使得以促进成交为次要目的的经纪人难以胜任买卖全程效劳的重担,买卖流程由专业的第三方辅佐完成更为恰当;第二,这个第三方不该是收费的公共资源而该当是买卖的深度参与者,市场化的处理方案才乾带来更优质的效劳,这关於平安责任的划定、提升效率与体验都具有重要意义;第三,公共信息的可获取和企业准入的进一步放开是完成真正的第三方买卖的前提。

据此,结合我国的实践状况,提出以下政策建议:

(一)推进产权核验信息有条件地下

随着产权形态的复杂度进步,产权信息核验和静态反应、产籍以及房屋的抵押、查封等信息的及时精确传递越发重要,产权信息的更新不及时或不精确容易形成消费者大额资金损失。

现阶段,我们建议:一是尽快树立网上效劳平台建立,各级房地产行政主管部门应放慢树立网上效劳平台建立,暂不具有网上效劳平台树立条件的,应开放办事窗口查询功用,并推出网上效劳平台在线查询效劳。二是向备案的房地产经纪机构、以及持证房产经纪人开放查询效劳,允许机构经过网上效劳平台或是在办事窗口查询房屋产权、产籍信息。房产中介机构应在查询后,以书面方式向客户提供产权调查报告。三是推进信息联网,對买卖中产权信息变化停止静态提示,关於网签后新增的房屋抵押、查封等信息,应在网上效劳平台经过在线提示、短信提示等方式,树立面向房产中介机构、消费者的静态提示功用。

(二)强迫推行资金监控製度

在二手房买卖中,绝大少数的风险和纠纷中最为中心的就是买卖资金的平安成绩,推行资金监管是办理风险的唯一办法。主流市场资金监管比例简直都在九成以上且已构成固定的形式,国际资金监管刚刚开端,阅历了政府、银行、经纪公司、第三方机构等多个阶段,迄今为止在非强迫资金监管的地域,自动监管的比例极低,这构成了买卖中的风险敞口。详细来讲,我们建议:一、标準资金监管流程,建立资金监管规范。由政府主管部门推进树立标準的资金监管流程,资金类型涵盖定金、首付款、存款、物业交割包管金、户口迁移包管金及其他类型资金。二、树立资金监管机构向主管部门的信息报送与核對校验机制。资金监管机构应以日为单位,按月以明细和统计的双重维度向主管部门报送本机构新增的资金监管业务以及完成冻结的资金。鼓舞有条件的经纪机构向主管部门报送买卖数据,包罗除权属转移以外的其他买卖进度信息,如定金交付信息、物业交割信息、户口迁移信息。三、积极引入互联网+技术,为消费者提供更好的买卖体验。鼎力推进有条件的专业机构综合应用互联网、移动互联网的各种新技术与形式,协助行业稳步、疾速地向互联网+转型,为消费者提供便捷、高效、通明的资金监管体验。四、认可第三方领取资金监管平台信誉认可与资金分配权限。

(三)鼓舞专业机构提供多元化的买卖效劳和产品

无论是美国的Escrow和产权保险、还是日本的司法书士、英国的产权律师,亦或是我国台湾的建经公司,均是在买卖流程中上引入了第三方的力气,房地产办理机构不介入买卖包管业务,而只起到监视和办理作用。市场化是处理二手房买卖中平安、效率与体验的均衡成绩中最具效率的手腕,应坚持政府主导流程标準与规范制定,社会力气积极参与的小气向。

在买卖的文书处置和流程布置方面,国际大型经纪公司外部实践已构成了“过户专员”这样的细分岗位,小型经纪公司或团体买卖者在将来也能够将更多求助于第三方机构完成买卖。在国际买卖效劳定制化、互联网化的大趋向下,应鼓舞第三方领取公司、经纪公司等专业机构提供愈加贴合市场需求的多元化业务形式。

在买卖后效劳方面,应在信息资源共享、牌看管理、规范制定等方面,积极鼓舞保险公司、经纪机构经过提供“产权保险”、“买卖保险”、“安心承诺”等新产品和新效劳,用市场化的方式进步买卖流程中平安、效率与体验。(完)

(本文节选自《新中介的崛起与房地产价值链的重构》,巴曙松、杨现领著,该书已由厦门大学出版社出版发行)

当前位置:

当前位置:

1560228830215602211129

1560228830215602211129

钟小姐

钟小姐

咨询热线

咨询热线