劳务派遣咨询热线:

15602288302 15602211129

劳务派遣咨询热线:

15602288302 15602211129

新闻资讯

联系我们

CONTACT US

服务热线

服务热线

15602288302

15602211129

座机:020-61013358

广州市黄埔东路3529号金业纸业商务中心三楼309

推荐新闻

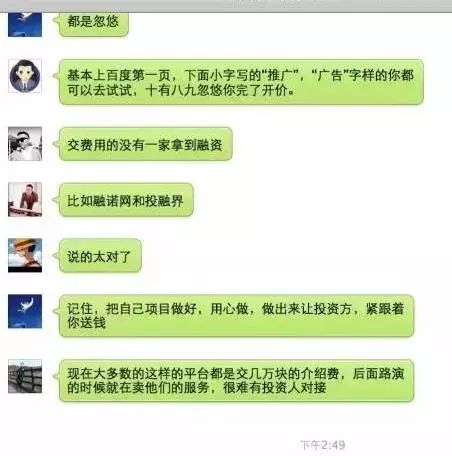

本周,和小鑫做创业交流的是一位新动力汽车配件范畴创业者。这位被湖北某地政府以招商引资方式引进的创业者,由於下游重要客户订单需求急需融资,在寻遍政府、银行、担保等传统机构未果状况下,选择上某度搜索到一家排名最靠前的融资数据信息中介平台。在留下企业信息后,该中介平台任务人员每天几个电话找过去,说这个项目很好很好必然能融资成功,需求交纳20,000元费用,交钱后,第一个星期还有联络,在该平台发布的信息仿佛还有人看,但联络后就发现:很多投资者是虚伪的,有的电话不通,有的接了电话说打错了,有的邮箱基本是假的。好不容易联络上一个真实机构,原告知可以受邀参与一个投资人见面会无机会融到资金且在没有融到资金前不收一分钱(甚至即便融资成功也不收创业者钱只收投资方钱),那么他就去参与这个三天的活动,时期历经该机构的各种成功案例“洗脑”,最初又原告知项目很好,但商业形式很多的中央要梳理,这样才乾感动投资人从而取得更多的钱投资,對此该中介能提供专业包装,这个费用在5万元。

在经济学范围中,经典定义中金融的实质是资金融通,即對有产权归属的货币相关的数据信息流通、转让、运用和回收,尤其是在国度信誉支持的法币时代,而融资中介实际可以以为是(数据)信息经济学的一个使用。融资中介存在的三个实际根底是:一、融资中介具有规模经济和专门技术,降低资金融通的买卖本钱;二、融资中介具有专业的数据信息搜集、处置和鉴别才能;三、融资中介拥有专业数据信息处置才能,能缓解投资者和融资者之間数据信息不合错误称以及由此引发的逆向选择和品德风险成绩。

正是由於数据信息在金融范畴的位置,作为中国传统上主流融资信息+信誉中介的商业银行,不断继续地停止数据信息建立。可是遗憾的是,虽然在过来将近20年的工夫里,商业银行忙着在专网中(Private Network)完成同城通兑、互联互通、数据大集中、一卡通,忙着结构一套次要基于TCP/IP技术的数据信息传输根底设施,和以大型、小型机为主的数据信息处置根底设施,从而掌握了一系列资金融通数据,但明天由於公共移动互联网深化到社会生活方方面面,用户群、用户运用习气疾速变了,旧有的数据优势简直不在,传统融资数据信息中介缺位了。

与此同时,虽然互联网金融等新型机构用低本钱甚至收费的方式取得了原生于互联网的数据优势,但目前互联网金融平台市场集中度不时进步,让后来者生活门槛疾速进步招致其作为融资信息中介的中心竞争力即“数据信息效劳才能”投资严重缺乏。以最直接的网贷行业获客本钱为例,第三方机构网贷之家以为以後业内获客本钱在500元摆布是较为正常的程度,假如单客本钱超越1000元,这将對平台的正常运营形成宏大压力,但局部平台为了尽快扩展用户量,获取一位无效客户的本钱已达2000多元。加上如今正常投资用户面临的各种促销引诱很多,招致互金平台的获客本钱很难下降。晚期互联网金融以PC端为主时平台经过百度竞价投放吸引到少量用户,移动端衰亡平台又经过APP搜索後果优化、微信公号增粉、预装软件等途径导流用户,但这些途径曾经很难复制,后来者获客门槛必定被大幅进步,而前述曾经树立市场位置的从业者简直一切业务侧重点并不是融资信息中介而是融资信誉中介,这样一来,新兴融资数据信息中介也缺位了,甚至由於这些不良竞争的壮大发生了新的一系列数据信息不合错误称成绩。

而在最关键的金融监管方面,互联网金融的监管与传统金融监管简直完全不同,传统金融监管是两种逻辑即机构逻辑和产品逻辑,但这两个逻辑在互联网金融范畴均行不通,比方目前金融监管难点之一就在于互联网金融实际根底上曾经开端坚定传统的金融创新以及對金融产品的定价,所以對融资数据信息中介的监管也是客观上缺位的。

别的,创业投融资一级市场数据信息极不通明,近些年的天使及晚期基金扎堆招致市场数据信息来源和渠道越发复杂,这些缘由也都招致创业融资数据信息内容平安风险。

【注:本文撰稿进程有综合“投资界”和“界面网”的相关观念,在此感激,图片素材均来自网络。】

风起于青萍之末,浪成于微澜之間,年老的“小鑫社”从全球首家创业数据平安平台“辣笔小鑫”起步,并继续投资布局“创业婚房”、“创客家居”等创业效劳平台,我们不断在寻觅有缘的小同伴一同缔造“风口”和“浪潮”,合赢天下!

当前位置:

当前位置:

1560228830215602211129

1560228830215602211129

钟小姐

钟小姐

咨询热线

咨询热线